مجله بورسی

اگر قصد سرمایه گذاری در بازار بورس دارید، دریافت کد بورسی اولین گام شما برای ورود به بازار بورس اوراق بهادار تلقی می شود..لینک دریافت کد بورسی غیرحضوری (اینترنتی) از برترین کارگزاری ایران {{ کارگزاری آگاه }} ==>> https://ex.agah.com/ref/AJ7535/loginمجله بورسی

اگر قصد سرمایه گذاری در بازار بورس دارید، دریافت کد بورسی اولین گام شما برای ورود به بازار بورس اوراق بهادار تلقی می شود..لینک دریافت کد بورسی غیرحضوری (اینترنتی) از برترین کارگزاری ایران {{ کارگزاری آگاه }} ==>> https://ex.agah.com/ref/AJ7535/loginبررسی صورت های مالی شرکت های بورسی: ترازنامه

همانطور که در مطلب قبلی در خصوص صورتهای مالی بیان گردید، صورتهای مالی اساسی شرکتها شامل؛ صورت سود و زیان، ترازنامه، صورت جریان وجوه نقد و صورت سود و زیان جامع است. در مطلب پیشین در خصوص صورت سود و زیان توضیحاتی ارائه شد. در این مطلب سعی داریم به ارائه نکاتی درزمینه ترازنامه بپردازیم.

یکی از نکات مهم در تعیین اینکه یک شرکت دارای مزیت رقابتی ماندگار نسبت به رقبایش است یا خیر، توجه به داراییها، نقدینگی، بدهکاران و بستانکاران آن است. برای تعیین جایگاه شرکت نسبت به رقبا و تعیین ارزش سهام آن و تصمیم به سرمایهگذاری در آن، یکی از گامهای اساسی سنجش وضعیت مالی شرکت است. بررسی ترازنامه یکی از اقداماتی است که در این زمینه انجام میگیرد.

ترازنامه Balance Sheet

در ابتدای توضیحات باید بگوییم ترازنامه گزارشی برای سنجش وضعیت مالی شرکتها، در یک بازه زمانی مشخص است.

به ترازنامه، بیلان، صورتوضعیت مالی یا صورتوضعیت شرکت هم گفته میشود. این گزارش یکی از صورتهای مالی اساسی شرکتها است که با بیان خلاصهای از داراییها، بدهیها و حقوق صاحبان سهام شرکت در یک زمان خاص، وضعیت مالی یک شرکت را در آن زمان نشان میدهد.

ترازنامه صورتی از مایملک (دارایی) و بدهیهای شرکت است و به زبان ساده مشخص مینماید که یک موسسه چه میزان دارایی، بدهی و سرمایه دارد.

این گزارش مالی دربردارنده اطلاعاتی در خصوص منابع اقتصادی (داراییها)، تعهدات اقتصادی (بدهیها) است و تفاوت بین داراییها و بدهیهای شرکت (حقوق صاحبان سهام) را ارائه میدهد. همچنین ارتباط میان این عوامل به ترتیبی گزارش میگردد که منابع و مصارف شرکت را نشان دهد.

انواع ترازنامه

ترازنامه معمولاً به ۲ روش تهیه میشود: گزارشی و حسابی. در ترازنامهای که به روش حسابی تدوین گردیده است، شکل گزارش بهصورت حرف T است که در سمت راست آن داراییها و در سمت چپ آن بدهیها و حقوق صاحبان سهام قرار دارد. همواره و همیشه مجموع سمت راست و سمت چپ ترازنامه با یکدیگر برابر است. در این روش، ترازنامه بر اساس معادله حسابداری تدوین میگردد.

نمونه ترازنامه به شکل T

| ترازنامه سال ۹۵ | |

| داراییهای جاری بدهیهای جاری | |

| موجودی نقد حسابها و اسناد پرداختنی سرمایهگذاری کوتاهمدت پیش دریافتها حسابها و اسناد دریافتنی تجاری ذخیره مالیات موجودی کالا و مواد تسهیلات مالی دریافتنی جمع داراییهای جاری | جمع بدهیهای جاری |

| داراییهای غیر جاری بدهیهای غیر جاری | |

| دارایی ثابت مشهود تسهیلات مالی بلندمدت دارایی نامشهود سایر سرمایهگذاریهای بلندمدت سایر داراییها جمع داراییهای غیر جاری | ذخیره پایان خدمت کارکنان جمع بدهیهای غیر جاری |

| جمع کل داراییها حقوق صاحبان سهام | |

| سرمایه اندوخته قانون یسایر اندوختهها سود انباشته جمع حقوق صاحبان سهام | |

کاربرد ترازنامه

اطلاعات موجود در ترازنامه به استفادهکنندگان کمک میکند توانایی مالی یکنهاد ازنقطهنظر ریسک نقدینگی، ریسک مالی و ریسک اعتباری و ریسک کسبوکار ارزیابی نمایند.

این گزارش معیاری است برای سنجش نقدینگی شرکت و ارزیابی توان آن در ایفای تعهدات بلندمدت و کوتاهمدت و همچنین پرداخت سود به سهامداران است.

ترازنامه با ارائه اطلاعاتی در خصوص داراییها، بدهیها، حقوق صاحبان سهام بهعنوان مبنایی برای سنجش عواملی مانند نرخ بازده، ارزیابی ساختار سرمایه، قابلیت سودآوری شرکت، ریسکهای مربوط به واحد تجاری و جریانهای نقدی آتی و درنهایت بررسی انعطافپذیری آن، محسوب میشود.

تفاوت ترازنامه و تراز آزمایشی:

ترازنامه از صورت های اصلی مالی است و در آن هزینه و درآمد قید نمی گردد.

هدف و اهمیت ترازنامه

هدف اصلی از ارائه ترازنامه، مشخص کردن میزان داراییها (زمین، ساختمان، ماشین، وجه نقد و …)، میزان بدهیهای (حسابهای پرداختنی و …) شرکت و نحوه ترکیب آنها است.

این گزارش با ارائه اطلاعات مهمی درباره وضعیت مالی شرکت در خصوص ساختار مالی، میزان نقدینگی و انعطافپذیری شرکت، توان بازپرداخت بدهیها، منابع اقتصادی تحت کنترل به استفادهکنندگان خود کمک میکند سلامت مالی موسسه را ارزیابی کنند. زمانی که این گزارش مالی، برای بیش از یک دوره مالی تهیه و تجزیهوتحلیل شود، میتواند روند مالی شرکت را نشان دهد. این کار در تعیین وضعیت ریسک نقدینگی، ریسک مالی، ریسک اعتباری و ریسک کسبوکار مؤثر است.

در هنگام تهیه یا مطالعه ترازنامه به چه نکاتی توجه کنیم؟

- در ترازنامه، داراییها به بهای تمامشده تاریخی ثبت میشوند و سپس مستهلک میشوند.

- در ترازنامه داراییها و بدهیها قابل تهاتر نیستند.

- واحد اندازهگیری آیتمهای ترازنامه، ریال است.

- در ترازنامه عمدتاً داراییها به ترتیب تبدیل به وجه نقد گزارش میشود. اولویت این گزارش ابتدا با داراییهای جاری و سپس بلندمدت است. همچنین بدهیها بر اساس زمان سررسیدشان و با اولویت بدهیهای جاری و سپس بلندمدت در ترازنامه قید میشود و حقوق صاحبان سهام به ترتیب کاهش بقاءشان در ترازنامه منعکس میشود.

مراحل تهیه ترازنامه

۱- اطلاعات اولیه: درابتداییترین بخش ترازنامه و در ۳ سطر باید ابتدا عنوان شرکت، پسازآن نام گزارش مالی در حال تهیه (ترازنامه) و سپس تاریخ تهیه گزارش بیان شود.

۲-تعیین واحد اندازهگیری: واحد اندازهگیری استفادهشده در جریان ترازنامه برای ثبت رویدادها، باید بیان و نمایش داده شود. این واحد در حال حاضر در ایران ریال است.

۳-بخش حسابها: در این بخش از ترازنامه مانده هر یک از حسابهای مربوط به گروه دارایی، بدهی، حقوق صاحبان سهام نمایش داده میشود. این بخش از گزارش با توجه به اینکه ترازنامه به چه روشی تهیهشده است، (گزارشی، حسابی) بهصورت خاصی تدوینشده و ارائه میگردد.

۴-جمع حسابها: پس از ثبت اطلاعات ترازنامه باید جمع نهایی هر ستون نوشته شود. اگر ترازنامه بهصورت حسابی باشد، جمع دو طرف ترازنامه باید باهم مساوی باشد. اگر ترازنامه بهصورت گزارش باشد باید مجموع بدهیها و حقوق صاحبان سهام با جمع کل داراییها برابر باشد.

آشنایی با مفهوم چرخه عملیات یا فرایند

پیش از آنکه به اجزای ترازنامه بپردازیم، می خواهیم با مفهوم به نام چرخه عملیات (فرآیند) آشنا شویم. چرخه عملیات از سرمایهگذاری و خرید مواد خام برای تولید کالا و خدمات شروع و با جمعآوری وجه نقد از طریق فروش کالا یا خدمات، پایان مییابد.

اجزای اصلی ترازنامه:

ترازنامه معمولاً در پایانی یک دوره مالی تهیه میشود. این گزارش مالی، ۳ بخش اصلی شامل دارایی، بدهی، سرمایه دارد که هر بخش به اطلاعاتی در خصوص داشتهها (دارایی) و دیون (بدهیها) و میزان سرمایهگذاری صاحبان شرکت به سرمایهگذاران میدهد.

اجزای ترازنامه به طور اجمالی در مطلب اوناع صورتهای مالی بیان شد، اما در ادامه مطلب قصد داریم، به توضیح مفصلتر هر یک از اجزای تشکیلدهنده این صورت مالی بپردازیم.

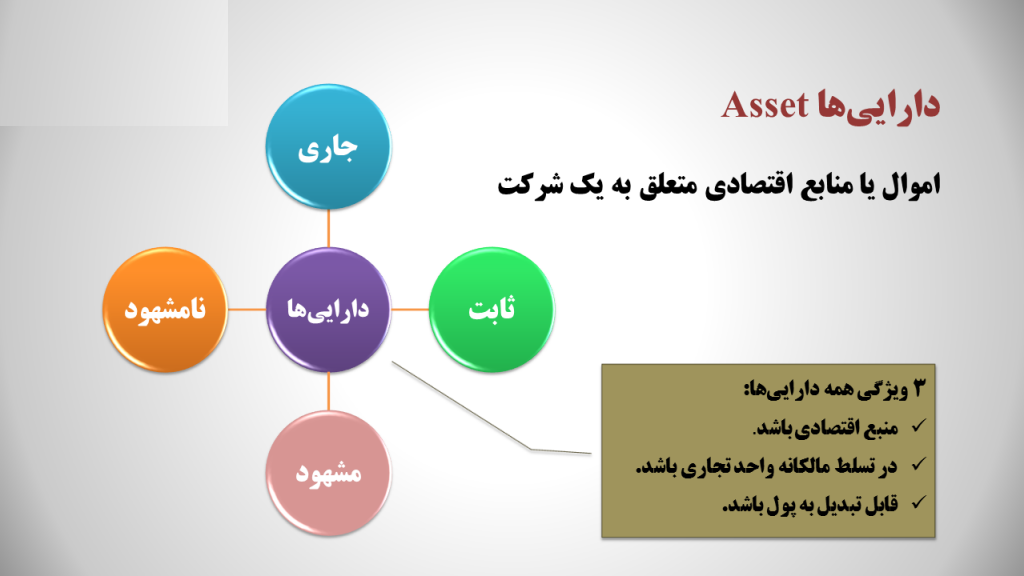

داراییها Assets

به اموال و یا منابع اقتصادی که متعلق به یک شرکت است و درنتیجه مبادلات و فرایندهای گذشته ایجادشده و انتظار میرود در آینده منافع اقتصادی ایجاد کند، دارایی میگویند.

برای اینکه یک آیتم در ترازنامه جزو داراییهای شرکت محسوب گردد، باید ویژگیهای زیر را داشته باشد:

- منبع اقتصادی باشد. یعنی برای واحد تجاری منافع آتی داشته باشد.

- در تسلط مالکانه واحد تجاری باشد.

- قابلتبدیل به پول باشد.

انواع داراییها

در یک دستهبندی کلی داراییهای ترازنامه به دو بخش داراییهای جاری (کوتاهمدت) و دارراییهای غیرجاری (ثابت یا بلندمدت) ،تقسیم میشود.

داراییهای جاری/ داراییهای در گردش/ سرمایه در گردش/دارایی شناور: این گروه از داراییها، نقد شوندگی سریع و سهل دارند. به این صورت که یا در کوتاهمدت بهطور مستقیم یا طی یک فرایند به وجه نقد تبدیل میشود. این دسته از داراییها اطلاعاتی درباره فعالیتهای عملیاتی شرکتها به دست میدهند.

این دست از داراییها در ابتدای چرخه عملیات، به شکل نقد است که برای خرید کالا صرف شده و به موجودی کالا تبدیلشده است. موجودی کالا به مشتریان فروخته میشود و به حسابهای دریافتنی تبدیل میشود. درنهایت حسابهای دریافتنی که از خریداران وصولشده، به پول نقد تبدیل میگردد. در چرخه عملیات، این فرایند بهدفعات تکرار میشود و بهاینترتیب شرکت سود به دست میآورد. برخی از این داراییها شامل: وجوه نقد و معادل وجه نقد (اوراق مشارکت، اوراق تجاری، اوراق بازار پول)، سپردههای بانکی، سرمایهگذاریهای کوتاهمدت، اسناد دریافتنی، حسابهای دریافتنی، موجودی کالا، اوراق بهادار قابلفروش، هستند.

اجزای داراییهای جاری:

داراییهای جاری، شامل انواع مختلفی است که به دلیل داشتن قابلیت تبدیل به وجه نقد، در این گروه از داراییها طبقهبندی میشوند.

در ادامه به توضیح مختصری از انواع داراییهای جاری میپردازیم.

وجوه نقد و بانک: پول رایج، اسکناس، سکه، سپردههای بانکی و داراییهایی که قابلیت تبدیل سریع به وجه نقد را دارند، در این گروه از داراییهای جاری قرار دارند. بالا بودن وجوه نقد و شبه نقد در شرکت میتواند بیانکننده دو واقعیت در شرکت باشد؛

– شرکت از نوعی مزیت رقابتی برخوردار است و این مزیت سبب ایجاد این وجه نقد شده است.

– شرکت یکی از زیرشاخههای فعالیت خود را واگذار کرده یا مقدار زیادی اوراق قرضه یا مشارکت را فروخته است.

حسابهای دریافتنی: این داراییها نشاندهنده مقادیری هستند که شرکت بابت فروش کالا یا خدمات خود بهصورت اعتباری از مشتریانش طلب دارد. چنانچه مبالغ مشکوکالوصول را از کل حسابهای دریافتنی کسر نماییم، حسابهای دریافتنی بهصورت خالص گزارش میشود.

اسناد دریافتنی: هرگاه در باب حسابهای دریافتنی، فرد متعهد بهصورت کتبی پرداخت به شرکت را تعهد نماید، این نوع دارایی تحت عنوان اسناد دریافتنی ثبت میگردد.

موجودی کالا: به ارزش ریالی مواد خام، مواد در جریان ساخت و کالای ساختهشده که هنوز به فروش نرفته است، موجودی کالا گفته میشود.

اوراق بهادار قابلفروش: این اوراق بهادار در زمان نیاز به وجه نقد، به سهولت معاملهشده و به وجه نقد تبدیل میشود.

پیشپرداختها: مبالغی است که شرکت آن را پرداخت کرده است اما هنوز بابت آنها کالا یا خدمت یا مواد اولیه دریافت نکرده است.

سایر داراییهای جاری: به بخشی از داراییهای شرکت که دارای ماهیت جاری هستند اما به شکل جداگانهای گزارش نمیشوند و باید در کنار سایر موارد بیان شود، سایر داراییهای جاری گفته میشود.

داراییهای معوق مالیاتی: هرگاه مالیاتی که شرکت پرداخت کرده است از میزان مالیات بردرآمد گزارششده در صورت سود و زیان بیشتر باشد، مالیات اضافی پرداختشده تحت عنوان معوق مالیاتی گفته میشود و در حساب داراییهای شرکت قرار میگیرد.

داراییهای ثابت/ داراییهای غیر جاری/داراییهای بلندمدت:

این داراییها در مدتزمان کمتر از یک سال یا یک چرخه عملیاتی نمیتوانند به وجه نقد تبدیل شوند و اطلاعاتی درباره فعالیتهای مرتبط با سرمایهگذاریهای شرکت که پایه و اساس فعالیتهای آن است، ارائه میدهند.

داراییهای غیر جاری برای نقدشوندگی به مدتزمان بیشتری نسبت به داراییهای جاری نیاز دارند. ازجمله داراییهای ثابت میتوان به سرمایهگذاریهای بلندمدت، دارایی ثابت مشهود مثل ساختمان، زمین و…، داراییهای نامشهود مثل حق تألیف، سرقفلی، حق اختراع، نام تجاری و…، اشاره کرد.

این دسته از داراییها به قیمت تمامشده خود در ترازنامه درج میشوند اما به دلیل آنکه در طول زمان دچار فرسایش و استهلاک میشوند (غیر از زمین) در هر زمان با کسر هزینه استهلاک به دوره مالی بعد انتقال مییابند. هزینه استهلاک عبارت است از فرسودگی تدریجی که در هرسال مبلغی از ارزش دارایی را کاهش میدهد و تحت عنوان هزینه استهلاک از سود عملیاتی شرکت کسر میشود.

ازجمله ویژگیهای این داراییها میتوان به مواردی نظیر زیر اشاره نمود:

- برخلاف داراییهای جاری، فاقد قدرت نقد شوندگی بالا بوده و شرکت در کوتاهمدت تصمیم بهنقد کردن این داراییها را ندارد.

- این گروه از داراییها مولد هستند؛ یعنی بهطور مستقیم در فرایند تولید مشارکت دارند و یا اینکه برای تولید، تسهیلات مهم و اساسی ایجاد میکنند. از این گروه داراییها میتوان به ماشینآلات تولیدی اشاره کرد.

- همه انواع این داراییها بهغیراز زمین دارای استهلاک هستند.

انواع داراییهای ثابت:

داراییهای ثابت با توجه به ماهیت خود، به ۲ نوع مشهود و نامشهود تقسیم میشوند.

داراییهای ثابت نامشهود: به بخشی از داراییها گفته میشود که قابلدیدن نیست اما منعکسکننده سرمایهگذاریهای بلندمدت در شرکت است و برای واحد تجاری سودآور خواهد بود. اعتبار، سرقفلی و… در این گروه از داراییها هستند. این گروه از داراییها فاقد ماهیت عینی بوده و بهمنظور استفاده در تولید یا عرضه کالا و خدمات برای مدتی بیشتر از یک دوره مالی، تحصیل شده است. داراییهای ثابت نامشهود به ۲ گروه قابلشناسایی و غیرقابلشناسایی تفکیک میشوند.

دارایی نامشهود قابلشناسایی: به گروهی از داراییهای نامشهود گفته میشود که بهطور مستقل از واحد تجاری قابل معامله است؛ مانند حق امتیاز، حق تألیف و…

دارایی نامشهود غیرقابلشناسایی: این دسته از داراییهای نامشهود، بهطور مستقل از واحد تجاری قابلفروش نیست و ارزش آن به سایر داراییهای واحد تجاری وابسته است. این دارایی هستند که ماهیت مجزا از واحد تجاری ندارند؛ مانند سرقفلی

داراییهای مشهود: به داراییهای فیزیکی که قابلمشاهده و اندازهگیری بوده و عینی هستند، دارایی مشهود گفته میشود؛ مانند؛ ماشینآلات، سرمایهگذاری در املاک و مستغلات و… گفته میشود.

داراییهای مالی:

گروهی از داراییهای مالی هستند که در سرفصل دارایی جاری قرار نمیگیرند زیرا بیش از یک سال مالی برای تبدیل به وجه نقدکردن آنها زمان نیاز است. این داراییها را نمیتوان تحت عنوان دارایی ثابت هم قرارداد چون ازنظر ماهیت و ویژگیها با آنها متفاوت هستند.

سرمایهگذاریهای بلندمدت:

سرمایهگذاریهای بلندمدت به معنی سرمایهگذاری با مدتزمانی بیشتر از یک سال است. این آیتم یکی از اقلام ترازنامه است که ارزش سرمایهگذاریهای بلندمدتی نظیر خرید سهام، اوراق قرضه، اوراق مشارکت، املاک، مستغلات و… در این گروه قرار دارند. ارزش این گروه از داراییها در ترازنامه به قیمت روز یا ارزش دفتری هر یک که پایینتر است، درج میشود.

سایر داراییهای بلندمدت:

این گروه از داراییها، داراییهایی هستند که عمرشان بیشتر از یک سال است، اما در گروه داراییهای ثابت مثل زمین، ساختمان و… قرار ندارند. ماهیت این گروه مانند سرمایهگذاری بلندمدت هم نبوده و تحت سرفصل جداگانهای در ترازنامه درج میشوند. نمونه از این داراییها شامل بازگشت مالیات است که در صورتهای مالی سال آینده انعکاس داده میشود.

بدهیها

این بخش از ترازنامه، تعهداتی هستند که درگذشته ایجادشده و انتظار میرود که در آینده باعث خروج وجه نقد یا کاهش منابع اقتصادی شرکت شود. وامهای دریافتنی و مبالغ استقراضی شرکت، جزو بدهیها محسوب میشود.

انواع بدهیها

بدهیها ازنقطهنظر مدتزمان سررسیدشان به ۲ دسته جاری و بلندمدت تقسیم میگردند.

بدهی جاری:

به تعهداتی که طی یک سال مالی یا یک چرخه کامل عملیاتی باید پرداخت شوند، بدهی جاری گفته میشود. این گروه از بدهیها سررسید بیشتر از یک دوره مالی نداشته و انتظار میرود برای تسویه آنها از داراییهای جاری موجود یا ایجاد بدهی جاری دیگر استفاده شود.

بنابراین هر تعهدی که دارای ویژگیهای زیر باشد، بدهی جاری قلمداد میشود:

- موعد سررسید آن طی یک چرخه عملیاتی یا یک سال مالی باشد.

- اساساً برای اهداف معاملاتی و خریدوفروش کوتاهمدت ایجاد میشود.

- هیچگونه قید و شرطی برای عقب انداختن موعد سررسید آن به بیش از یک سال وجود ندارد.

انواع بدهیهای جاری:

بدهیهای جاری انواع مختلفی دارند که در اینجا به توضیح مختصری از هریک میپردازیم.

حسابهای پرداختنی: این بدهی مبلغ پولی است که شرکت بابت دریافت کالا و خدمات از دیگران، باید بپردازد، اما هنوز پرداخت نکرده است.

اسناد پرداختنی: هرگاه شرکت در قبال بدهی خود به اعتباردهندگان یا تأمینکنندگان کالا و خدمات، تعهدات کتبی در قالب چک یا سفته و… بدهد، عنوان این حساب در ترازنامه اسناد پرداختنی خواهد بود.

بدهیهای معوق: به بدهیهایی که بهصورت قطعی بر عهده شرکت است اما پرداخت آن به تعویق افتاده است، بدهی معوق گفته میشود.

پیش دریافتها: به مبالغی که بابت کالا و خدمات از مشتریان دریافت میگردد اما هنوز کالا یا خدمتی به ایشان ارائه نشده است، پیش دریافت گفته میشود.

بخش جاری بدهی بلندمدت: بخشی از بدهیهای بلندمدت شرکت که سررسید آنها کمتر از یک سال مالی باشد در گروه دارایی جاری قرار میگیرد.

مالیاتهای پرداختنی شرکت: آیتمهای مالیاتی که بر عهده شرکت است و باید در طول یک سال مالی حتماً پرداخت گردند، در گروه بدهیهای جاری شرکت قرار میگیرند. مانند؛ مالیات بر درآمد، مالیات اجاره، مالیات حقوق و…، حقوق پرداختنی به کارکنان

بدهی کوتاهمدت: به مبالغی که شرکت در قالب وامهای کوتاهمدت و مبالغ استقراضی دریافت میکند و سررسید آنها حداکثر یک سال آینده است، بدهی کوتاهمدت گفته میشود.

بدهیهای غیر جاری/ بلندمدت:

این گروه از بدهیها، اطلاعاتی در خصوص فعالیتهای تأمین مالی شرکتها با سررسید بیشتر از یک سال ارائه میدهند. ازجمله بدهیهایی که در این دسته قرار میگیرند میتوان به: اسناد پرداختنی بلندمدت، وامهای پرداختنی بلندمدت، اوراق قرضه پرداختی و… اشاره نمود. این گروه از بدهیها از محل دارایی جاری و یا ایجاد بدهی کوتاهمدت در طی سال مالی قابل پرداخت نیست.

بدهیهای بلندمدت با توجه به ماهیت خود، به ۳ دسته تقسیم میشوند:

- بدهی مبتنی بر قرض: مانند اوراق قرضه و وام پرداختی

- سایر بدهیهای بلندمدت: این بدهیها فاقد ویژگی استقراض هستند؛ اما بهصورت قطعی بر عهده شرکت هستند و سررسید آنها بیشتر از یک سال است. مانند ذخیره پایان خدمت کارکنان.

- درآمدهای قابلانتقال به دورههای بعد: درآمدهایی مانند درآمد ناشی از کمکهای مالی بلاعوض که ماهیت تعهدی ندارند؛ اما طبق اصول حسابداری بهعنوان بدهی شناسایی شده و از هر دوره به دوره دیگر منتقل میگردند، در گروه از بدهیهای جاری قرار دارند.

- نکته: هرقدر بدهیهای بلندمدت شرکت کمتر باشد، برای شرکت مزیت محسوب میشود؛ زیرا این امر نشاندهنده این است که شرکت سودآور بوده و برای توسعه فعالیتهای خود بیشتر از منابع مالی درون سازمان استفاده مینماید و به اخذ وامهای کلان نیاز ندارد.

حقوق صاحبان سهام Shareholder’s equity

به مبلغ پولی که صاحبان سهام وارد شرکت مینمایند و در چرخه عملیات به گردش در میآید سرمایه یا حقوق صاحبان سهام گفته میشود. این حساب شامل؛ سرمایه (سهام عادی و ممتاز)، اندوخته، سود یا زیان انباشته، سهام خزانه، سود انباشته، صرف سهام و سایر اقلام سود جامع است. این بخش از ترازنامه ازآنجهت اهمیت دارد که توان محاسبه نرخ بازگشت سرمایه را به تحلیلگر میدهد. این حساب حاصل تفاوت بین داراییها و بدهیهای شرکت است. به حقوق صاحبان سهام حقوق مالکانه یا ارزش ویژه Net Worth هم گفته میشود و مفهوم آن این است که اگر تمام داراییهای شرکت به فروش برسد و بدهیهای آن پرداخته شود پول باقیمانده متعلق به سهامداران یا صاحبان شرکت است.

درنهایت میتوان گفت؛ حقوق صاحبان سهام یک شرکت قسمتی از داراییهای شرکت است که بستانکاران مالک آن نیستند. در این قسمت تعداد و ارزش سهام بیان میشود.

اجزای حقوق صاحبان سهام:

معمولاً داراییهای شرکت یا از طریق آورده سهامداران (نقدی و غیر نقدی) تأمین میشود و یا از طریق ایجاد بدهی.

بخشی از دارایی شرکت که توسط سهامداران تأمین میشود، در قالب حقوق صاحبان سهام طبقهبندی میگردد. مهمترین اجزای این بخش از ترازنامه شامل؛ سرمایه، سود و زیان سنواتی، اندوخته قانونی، سایر اندوختهها و صرف سهام است. در ادامه به توضیح برخی از مهمترین اجزای تشکیلدهنده حقوق صاحبان سهام، میپردازیم.

- سرمایه پرداختشده: به سرمایه قانونی یا اظهارشده شرکت که برابر است باارزش اسمی سهام عادی و ممتاز منتشرشده یا در حال انتشار شرکت، سرمایه پرداختشده میگویند.

- سود انباشته: به بخشی از سود خالص شرکت که از زمان آغاز فعالیت شرکت تا تاریخ ترازنامه میان سهامداران توزیع نشده، سود انباشته میگویند.

- سهام خزانه: زمانی که شرکت اوراق سهام خود را به مردم میفروشد و سپس آن را بازخرید مینماید با این اسناد دو کار میتواند انجام دهد؛ سهام را باطل نماید و یا برای فروش و عرضه در آینده نگه دارد. درصورتیکه اوراق را برای فروش در آینده نگهداری نماید، در ترازنامه در بخش حقوق صاحبان سهام و تحت عنوان سهام خزانه ثبت میگردد. سهام خزانه موجب کاهش حقوق صاحبان سهام میشود.

- صرف /کسرسهام: به مبلغ مازادی که شرکتها در هنگام انتشار سهام بیشتر از مبلغ اسمی دریافت میکنند صرف سهام گفته میشود. همچنین هرگاه سهام در زمان انتشار به مبلغی کمتر از ارزش اسمی خود واگذار شود، به مابهالتفاوت مبلغ دریافتی و ارزش اسمی، کسر سهام گفته میشود. صرف و کسر سهام در بخش حقوق صاحبان سهام ثبتشده و با توجه به اینکه کسر است یا صرف، سبب کاهش یا افزایش این قسمت از ترازنامه میشود.

- سود تقسیمنشده: بخشی از سود خالص شرکت که میان سهامداران تقسیمنشده و همچنین برای بازخرید سهام هم مصرف نگردیده، در حساب ذخیره ثبت نمیگردد بلکه بهمنظور رشد و توسعه شرکت در نظر گرفته میگردد در بخش جداگانهای در حقوق صاحبان سهام ثبت میشود.

- اندوخته: بخشی از سود انباشته که باهدف خاص و یا طبق الزامات قانونی خاص ذخیره میگردد، تحت عنوان حساب اندوخته در قسمت حقوق صاحبان سهام ترازنامه ثبت میگردد.

| شرکت …صورت مالی ترازنامه۱۳۹۶/۰۳/۳۱ |

| سال ۱۳۹۶ |

| داراییها |

| داراییهای جاری |

| وجه نقد |

| حسابهای دریافتنی |

| موجودی کالا |

| داراییهای ثابت |

| زمین |

| تأسیسات و تجهیزات |

| کسر میشود: استهلاک انباشته |

| خالص تجهیزات و تأسیسات |

| سرقفلی |

| کل داراییها |

| بدهی و حقوق صاحبان سهام |

| بدهیهای جاری |

| حسابهای پرداختنی |

| حقوق پرداختنی |

| بهره پرداختنی |

| مالیات پرداختنی |

| سود نقدی پرداختنی |

| بدهیهای بلندمدت |

| اوراق قرضه |

| مالیات معوق پرداختنی |

| حقوق صاحبان سهام |

| سهام عادی و سهام ممتاز |

| سود انباشته |

| جمع بدهی و حقوق صاحبان سهام |

چگونه ترازنامه را تحلیل کنیم؟

پس از شناسایی اقلام مختلف و اساسی در ترازنامه بهمنظور استفاده و به کار بستن آن، باید بتوانیم اطلاعات درجشده را تحلیل نماییم. برای تجزیهوتحلیل اطلاعات مندرج در ترازنامه و سایر صورتهای مالی از مفاهیم و روشهای تحلیل کاربردی مانند نسبتهای مالی یا نسبتهای بازار، تحلیل روند و… میتوان استفاده نمود که در مطالب آینده بهتفصیل توضیح خواهیم داد. در این بخش از مطلب حاضر قصد داریم بهصورت ساده و ابتدایی به بررسی اعداد و ارقام موجود در ترازنامه بپردازیم.

مجموع داراییها: به تغییرات داراییهای فعلی ترازنامه نسبت به دوره مالی قبل و یک سال گذشته دقت نمایید. در صورت عدم رشد میزان داراییهای شرکت نسبت به دوره قبل، باید به دنبال علت این امر بود. ممکن است شرکت بخشی از داراییهای خود را فروخته باشد و یا بخشی از حسابهای دریافتنی به مطالبات سوخت شده منتقلشده باشد.

موجودی کالا: موجودی کالای شرکت را در دوره مالی فعلی با دوره مالی قبل و همینطور یک سال گذشته مقایسه نمایید؛ و فروش شرکت را در نظر بگیرید. اگر فروش شرکت نسبت به سال قبل تغییری نداشته اما موجودی کالا افزایشیافته است، احتمالاً شرکت در فرایند فروش خود دچار مشکل شده است.

بدهیها: افزایش نیافتن بدهیهای شرکت نسبت به سال قبل و دوره مالی گذشته بسیار حائز اهمیت است.

حقوق صاحبان سهام:

به بررسی اجزای حقوق صاحبان سهام و مقایسه آن با سال مالی قبل بپردازید. این بخش از ترازنامه باید نسبت به سال قبل خود دارای رشد باشد. در غیر این صورت باید به دنبال علت این امر باشید. ایجاد رشد و افزایش در بخشهای مختلف حقوق صاحبان سهام در تاریخ ترازنامه نسبت به سال مالی قبل بسیار حائز اهمیت است. این آیتم بیانکننده نرخ بازگشت سرمایه در شرکت است.

چگونه بر اساس ترازنامه وضعیت مالی شرکت را بسنجیم؟

برای ارزیابی قدرت مالی شرکت از طریق ترازنامه، دو معیار یا شاخص اندازهگیری داریم:

- توان یا قدرت مالی شرکت:

- بهمنظور بررسی قدرت مالی موسسه میتوان از طریق ایجاد ارتباط بین داراییها و بدهیهای شرکت و استفاده از نسبتهایی مانند نسبت بدهی، این مورد را ارزیابی نمود.

- توجه به اطلاعات مربوط به منابع اقتصادی تحت کنترل شرکت و نحوه بهکارگیری این منابع درگذشته میتواند در پیشبینی توانایی واحد تجاری برای ایجاد وجه نقد از این منابع در آینده شرکت مفید باشد.

- انعطافپذیری مالی شرکت:

به توانایی شرکت در واکنش به رویدادها و فرصتهای غیرمنتظره که منجر به تغییر میزان و زمان جریانهای نقدی با توجه به شرایط خاص میشود، انعطافپذیری مالی گفته میشود. این امر شرکت را قادر میسازد از فرصتهای سرمایهگذاری بهخوبی بهره بگیرد؛ و در دورانی که جریانهای نقدی حاصل از عملیات بهعنوانمثال به دلیل کاهش غیرمنتظره تقاضا برای محصولات تولیدی شرکت، در سطح پایین قرار دارد به حیات خود ادامه دهد.

جمعبندی:

در این مطلب به صورت اختصاصی به شرح و توضیح درباره ترازنامه پرداخته شد. دانستیم که ترازنامه چیست،کارکرد آن در تحلیل شرکت های سهامی چگونه است. همچنین اجزی ترازنامه را مورد بررسی قرار دادیم. امید است با مطالعه مطالب مربوط به تحلیل بنیادی بتوانید با روال تحلیلگران فاندامنتال در بررسی شرکتهای بورسی آشنا شوید.