مجله بورسی

اگر قصد سرمایه گذاری در بازار بورس دارید، دریافت کد بورسی اولین گام شما برای ورود به بازار بورس اوراق بهادار تلقی می شود..لینک دریافت کد بورسی غیرحضوری (اینترنتی) از برترین کارگزاری ایران {{ کارگزاری آگاه }} ==>> https://ex.agah.com/ref/AJ7535/loginمجله بورسی

اگر قصد سرمایه گذاری در بازار بورس دارید، دریافت کد بورسی اولین گام شما برای ورود به بازار بورس اوراق بهادار تلقی می شود..لینک دریافت کد بورسی غیرحضوری (اینترنتی) از برترین کارگزاری ایران {{ کارگزاری آگاه }} ==>> https://ex.agah.com/ref/AJ7535/loginنگاهی به بازده و ریسک در سرمایهگذاری (۲)

در مبحث نگاهی به بازده و ریسک در سرمایهگذاری (۱) به معرفی عناوین بازده و ریسک پرداختیم و گفتیم که ریسک میتواند یک سهم و صنعت خاص و یا کل بازار را تحت تأثیر قرار دهد. به ریسکی که خارج کنترل افراد بوده و کل صنعت و یا بازار را دربرمی گیرد ریسک سیستماتیک گویند و ریسکی که مربوط به یک صنعت خاص و یا یک سهم خاص است ریسک غیر سیستماتیک گویند که به شرایط مقتضی آن صنعت و حتی تصمیمات مدیران شرکتی که مالک سهام آن هستیم معطوف است.

برای مثال سبد سهامی را در نظر بگیرید متشکل از سهم یک شرکت خودرویی، شرکت صنایع غذایی، پتروشیمی و یک شرکت دارویی. وضعیت تکتک این سهام و خطرات و فرصتهایی که برای آنها وجود دارد و منجر نوسان قیمت هرکدام از آنها بهطور مجزا میشود ریسک غیرسیستماتیک است مثلاً انتشاری خبری مبنی بر تصمیم اشتباه مدیرعامل شرکت دارویی در تأمین مالی شرکت منجر به افزایش ریسک مالی شرکت و کاهش قیمت سهم شرکت در بازار سرمایه گشته و از طرفی انعقاد قرارداد در شرکت فولاد موجب افزایش قیمت سهم در بازار سرمایه شده است. هردوی این تغییرات و جنس ریسک آنها از نوع غیرسیستماتیک است.

در زمان انتشار اخبار مربوط حمله تروریستی گروه تروریستی داعش به مجلس و حرم امام خمینی در تهران، شاخص بورسی بازار سرمایه رشد منفی و اکثر سهمها در صف فروش قرار گرفتند که درنتیجه آن تمام سهمهای سبد ما دچار نزول شدند که به آن ریسک سیستماتیک گویند.

بهمنظور مقابله با ریسک غیرسیستماتیک میتوان از نظریه پرتفوی مارکوییتز و سایر روشهای تعدیل و مدریت ریسک پرتفوی بهره جست که مبنای آن تنوعبخشی به صنایع سبد سهام است.

اگر سبدمان متشکل از سهم یک شرکت خودرویی، یک شرکت تولید قطعات یدکی خودرو و یک شرکت دوده صنعتی (لاستیکسازی) باشد، علیرغم ظاهر تنوع سهم در سبد، همه سهام از یک خانواده بوده و در صورت وقوع رویدادی تأثیرگذار برای صنعت خودرو تمامی سهمها تحت تأثیر قرار میگیرند. در الگوی مدیریت مدرن پرتفوی مارکوییتز عناصری همچون بازده سهمها، انحراف معیار هر سهم (همان ریسک سهمها) و کوواریانس سهمها که همان میزان و نوع رابطه و همبستگی بین سهمها است موردتوجه قرار میگیرد.

با تشکیل سبدی از صنایع غیر مرتبط با یکدیگر میتوان نسبت به تعدیل این ریسک اقدام نمود اما همچنان ریسک سیستماتیک باقی خواهد ماند که در ادامه روشهای محاسبه بازده و ریسک هر سهم و کل پرتفوی بیان خواهد شد.

بازده سهم در زمان مالکیت ما و بازده کل سهم در طول سال مالی به ترتیب زیر محاسبه خواهد شد:

نحوه محاسبه بازده سهم در زمان مالکیت سرمایه گذار

نحوه محاسبه بازده کلی سهم

بازده سرمایهگذاری ما صرفاً جهت محاسبه سود سرمایهگذاری ما در یک اوراق است و آنچه در محاسبات ریسک اهمیت دارد، بازده کل سرمایهگذاری است.

ریسک

برای ریسک تعاریف متعددی بیانشده است که ازجمله آنها میتوان به:

زیان بالقوه قابلاندازهگیری، شانس و احتمال ضرر و زیان و در تعریفی دیگر در فرهنگ مدیریت رهنما برای معرفی ریسک آمده است: «ریسک عبارت است از هر چیزی که حال یا آینده دارایی یا توان کسب درآمد شرکت، موسسه یا سازمانی را تهدید میکند».

ریسک هر سهم را میتوان با استفاده از رابطه زیر محاسبه کرد که در آن ri معرف بازده واقعی، ̅r نماد میانگین بازده و n تعداد دورههای موردمطالعه است.

Ϭ = [Σ (ri – r̅)/n ]۱/۲

برای نمونه ریسک یک سهم را که بازدهی آن در چند سال گذشته در اختیار هست را باهم محاسبه میکنیم:

| سال | ۱ | ۲ | ۳ | ۴ | ۵ | ۶ |

| بازده | %۱۰ | %۱۳ | %۱۵ | %۹ | %۷ | %۱۴ |

توجه داشته باشیم که سال اول سالی مالی بوده که مبنای محاسبات ما قرار میگیرد مثلاً بازده سهم در سال ۱۳۸۰ که در اینجا آن را بازده سهم سال ۱ در نظر میگیریم و به ترتیب سال ۱۳۸۱ سال ۲ و… است.

| سال | ri | r̅ | ri – r̅)۲) | (Σ(ri – r̅ | Σ(ri – r̅)/n | Σ(ri – r̅)/n ]۱/۲] |

| ۱ | %۱۰ | %۱۱٫۳۳ | ۱٫۷۶ | ۴۹٫۲۸ | ۸٫۲۱ | ۲٫۸۶ |

| ۲ | %۱۳ | ۲٫۷۸ | ||||

| ۳ | %۱۵ | ۱۳٫۴۶ | ||||

| ۴ | %۹ | ۵٫۴۲ | ||||

| ۵ | %۷ | ۱۸٫۷۴ | ||||

| ۶ | %۱۴ | ۷٫۱۲ |

به ترتیب از راست به چپ بازدهها (ri) را جمع کرده و به تعداد سال (۶) تقسیم میکنیم تا میانگین بازده این سهم در این ۶ سال به دست آید که برابر مقدار ۱۱٫۳۳% بهطور میانگین است. سپس در ستون بعدی تکتک بازدهها را از بازده میانگین (r̅) کسر کرده و هرکدام را به توان ۲ میرسانیم در ستون بعدی مجموع آنها را محاسبه کرده و در ستون بعد به تعداد آن یعنی عدد ۶ تقسیم میکنیم. در ستون آخر از عبارت بهدستآمده جزر میگیریم و عدد حاصلشده همان انحراف معیار یا ریسک سهم موردنظر ما در بازه ۶ سال گذشته است.

به ترتیب از راست به چپ بازدهها (ri) را جمع کرده و به تعداد سال (۶) تقسیم میکنیم تا میانگین بازده این سهم در این ۶ سال به دست آید که برابر مقدار ۱۱٫۳۳% بهطور میانگین است. سپس در ستون بعدی تکتک بازدهها را از بازده میانگین (r̅) کسر کرده و هرکدام را به توان ۲ میرسانیم در ستون بعدی مجموع آنها را محاسبه کرده و در ستون بعد به تعداد آن یعنی عدد ۶ تقسیم میکنیم. در ستون آخر از عبارت بهدستآمده جزر میگیریم و عدد حاصلشده همان انحراف معیار یا ریسک سهم موردنظر ما در بازه ۶ سال گذشته است.

شایانذکر است مراحل طی شده، مراحل محاسبه انحراف معیار است که از یکرویه آماری پیروی میکند و منطق اقتصادی قابل توجیهی برای انجام آنها وجود ندارد.

از عناصر تشکیلدهنده مدل مدرن پرتفوی مارکوییتز به شرح محاسبه بازده و ریسک (انحراف معیار) پرداختیم و در ادامه به مقوله کوواریانس میپردازیم.

کوواریانس بین دو عدد به معنای رابطه و همبستگی بین دو عدد است مثلاً وقتی کوواریانس دو عدد مثبت است آن دو عدد باهم رابطه مستقیم داشته و با افزایش یکی، دیگری هم افزایش و با کاهش یکی دیگری نیز کاهش مییابد. کوواریانس منفی به معنای رابطه عکس بین آن دو عدد است و با کاهش یکی دیگری افزایش مییابد و بالعکس و در آخر کوواریانس صفر (۰) بین دو عدد به معنای این است که این دو عدد هیچ رابطه و همبستگی باهم نداشته و در صورت تغییر یکی، دیگری تحت تأثیر قرار نمیگیرد.

از این قاعده آماری میتوان بهمنظور مدیریت ریسک سبد سهام خود بهره جست بهاینترتیب که مجموعه سبد سهامی تشکیل میدهیم که بسته به نوع سیاستگذاری ما، اجزای آن دارای کوواریانس منفی و یا صفر باشند تا در برابر ریسک سیستماتیک، ریسکی تعدیلشده با بازده ای موردقبول داشته باشیم.

محاسبه ریسک یک سهم را با استفاده از سابقه بازدهی آن در شش سال گذشته باهم مرور کردیم، اینک فرض میکنیم که با خرید سهمی دیگر اقدام به تشکیل سبدی کوچک کردیم که برای محاسبه ریسک سبد خود بهاینترتیب عمل خواهیم کرد.

محاسبه ریسک سبد سهام:

فرض کنید سبدی داریم متشکل از ۲ سهم A و B که به ترتیب انحراف معیار (ریسک) هرکدام برابر Aϭ و Bϭ و وزن نسبی WA و WB (سهم هرکدام از سهمها در تشکیل سبد سهام مثلاً نسبت ۵۰% سهم A و ۵۰% سهم B) و ضریب همبستگی ρ باشند.

ریسک سبد سهام ما از رابطه زیر محاسبه میشود:

Ϭp = (WA۲. ϭA۲ + WB۲. ϭB۲ + ϭ ۲ A ϭB ρ)۱/۲

توجه داشته باشیم که شاید مانتوانیم میزان ریسک سهمها را تغییر دهیم اما با انتخابی درست میتوانیم میزان ریسک سبد را به حداقل برسانیم؛ که در اینجا ضریب ρ از اهمیت برخوردار است هر چه ضریب همبستگی (با کوواریانس اشتباه نگیریم، کوواریانس میزان همبستگی بین دو سهم است اما ρ ضریب همبستگی بین آن دو است که عددی بین ۱- تا ۱+ است و کوواریانس بین دو سهم با استفاده از همین ضریب محاسبه میشود) به ۱- نزدیکتر باشد ریسک سبد کمتر میشود.

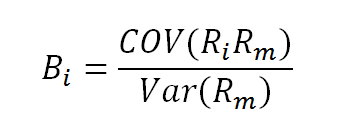

در سال ۱۹۵۲ هنری مارکوییتز از مدلی به نام مدل قیمتگذاری داراییهای سرمایهای سخن گفت که بعدها توسط افرادی ازجمله ویلیام شارپ تکامل یافت و بهعنوان مدلی برای محاسبه بازده و ریسک اوراق بهادار پرمخاطره نامگذاری شد که بهاختصار آن را به نام مدل CAPM میشناسیم.

این مدل با محاسبه ضریب B نسبت به مقایسه ریسک دارایی با ریسک سیستماتیک بازار اقدام میکند؛ بهعبارتدیگر میزان حساسیت بازده دارایی به بازده بازار را محاسبه میکند و با استفاده از رابطه زیر به دست میآید.

محاسبه ضریب بتا

فرض کنید ضریب B برای دارایی خاصی ۱٫۵ تعیین گردد، این بدین معناست که زمانی که بازده بازار ۴+ % باشد بازده دارایی به میزان ۱٫۵ برابر آن یعنی ۶+% است و زمانی که بازده بازار ۱- % است، بازده دارایی ۱٫۵- % است.

مدل دیگر، مدل قیمتگذاری آربیتراژ (APT) است. آربیتراژ بهتنهایی در اقتصاد به معنای استفاده از تفاوت قیمت یک کالا در دو بازار و یا حتی در یک بازار در دو بازهی زمان متفاوت است.

مدل قیمتگذاری آربیتراژ بازدهی را بهصورت یک رابطه خطی با چند متغیر کلان اقتصادی موردبررسی قرار میدهد که بنا به عقیدهی تعدادی از اقتصاددانان استفاده از این روش بر روش CAPM ارجحیت دارد، چراکه روش CAPM تنها ضریب B را موردبررسی قرار میدهد درحالیکه روش (APT) بامطالعه متغیرهای کلان اقتصادی نسبت به ارزیابی بازده و ریسک دارایی اقدام میکند.