مجله بورسی

اگر قصد سرمایه گذاری در بازار بورس دارید، دریافت کد بورسی اولین گام شما برای ورود به بازار بورس اوراق بهادار تلقی می شود..لینک دریافت کد بورسی غیرحضوری (اینترنتی) از برترین کارگزاری ایران {{ کارگزاری آگاه }} ==>> https://ex.agah.com/ref/AJ7535/loginمجله بورسی

اگر قصد سرمایه گذاری در بازار بورس دارید، دریافت کد بورسی اولین گام شما برای ورود به بازار بورس اوراق بهادار تلقی می شود..لینک دریافت کد بورسی غیرحضوری (اینترنتی) از برترین کارگزاری ایران {{ کارگزاری آگاه }} ==>> https://ex.agah.com/ref/AJ7535/loginچگونگی استفاده از ضریب بتا در معاملات بورسی

همه سرمایهگذاران برای ورود به هر بازاری، نیاز به داشتن دانش و تخصص لازم برای حضور در آن بازار دارند؛ زیرا بهمنظور خرید و فروش سهام شرکتهای بورسی، باید عملکرد این شرکتها مورد ارزیابی قرار بگیرد و برای ارزیابی عملکرد شرکتها، میتوان از ضریب بتا بهرهمند شد. این ضریب معیاری آماری است که سرنخی را به سرمایهگذاران درمورد نوسانپذیری میدهد و از طریق مقایسه بازده سهام با بازده شاخص بازار سنجیده میشود. میزان اهمیت ضریب بتا و تأثیر آن در اندازهگیری میزان سودآوری سهامداران، بهانهای شد تا در این مطلب نگاهی به چگونگی استفاده و محاسبه ضریب بتا داشته باشیم.

چگونگی محاسبه ضریب بتا

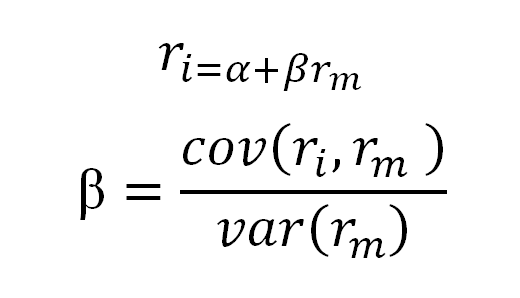

Beta Coefficient یا ضریب بتا، میزان ریسک سیستماتیک سبد سهام را نسبت به ریسک پرتفوی بازار محاسبه میکند و نشانگر نوسان قیمتی سهم، در مقایسه با شرایط کلی بازاری است که در آن فعالیت میکند. فرمول محاسبه ضریب بتا به شرح زیر است: ضریب بتا از تقسیم کوواریانس بین بازدهی دارایی و بازدهی بازار بر واریانس بازار به دست میآید که در ادامه نمایش داده شده است. ذکر این نکته حائز اهمیت است که ضریب بتا از طریق مقایسه بازدهی سهام شرکتهای بورسی با بازدهی شاخص بازار محاسبه میشود و ضریب بتای بازار همیشه یک است.

ذکر این نکته حائز اهمیت است که ضریب بتا از طریق مقایسه بازدهی سهام شرکتهای بورسی با بازدهی شاخص بازار محاسبه میشود و ضریب بتای بازار همیشه یک است.

تفسیر ضریب بتا

فعالان بازار سرمایه برای استفاده از ضریب بتا در معاملات خود، باید نسبت به کاربرد آن اطلاعات کامل داشته باشند. با توجه به این موضوع، درصورتیکه بتای سهمی برابر با یک باشد، میتوان گفت تغییرات قیمت این سهام مطابق با حرکت بازار خواهد بود. در نتیجه اگر وضعیت کلی بازار سرمایه مثبت باشد، به احتمال بسیار زیاد وضعیت سهام این شرکت بورسی نیز وضعیتی مثبت خواهد داشت.

اگر بتای سهمی بزرگتر از یک باشد، در چنین شرایطی افزایش یا کاهش قیمت آن سهم، بیشتر از تغییرات بازار خواهد بود. در بازار سرمایه چنین سهامی را تهاجمی مینامند و خرید و فروش آن، ریسک بالاتری را نسبت به دیگر سهام شرکتهای بورسی دارد. از طرفی اگر بتای سهمی کوچکتر از یک و بزرگتر از صفر باشد، تغییرات قیمت سهام این شرکتهای بورسی نیز کوچکتر از روند کلی بازار خواهد بود؛ در بازار سرمایه، اینگونه سهام را تدافعی مینامند. درصورتیکه بتای سهمی برابر با صفر باشد، حرکت قیمتی آن، هیچگونه همبستگی با حرکت و روند کلی بازار ندارد و درصورتیکه بتای سهم کوچکتر از صفر باشد، حرکت قیمت سهم، خلاف جهت روند کلی بازار است. با توجه به این موضوع، هرگاه سهمی بتای بزرگتری داشته باشد، پتانسیل بیشتری برای بازدهی دارد اما ممکن است از ریسک سیستماتیک بالایی نیز برخوردار باشد. براساس تجربه، سهمی که ضریب بتای بالایی دارد، در زمان پایین آمدن قیمتها، برای معامله گزینه بسیار مناسبی محسوب میشود چون با کاهش ریسک سیستماتیک، قیمت سهم با شتاب بیشتری بالا میرود.

از طرفی دیگری میتوان ضریب بتا را برای یک صنعت خاص محاسبه کرد. با محاسبه ضریب بتا برای یک صنعت خاص، تا حدودی میتوان میزان بازدهی یک سرمایهگذاری را پیشبینی نمود. برای مثال درصورتیکه بتای سهمی ۱/۵ باشد، به این معنا است که این سهم ۵۰ درصد بیشتر از متوسط بازار توسعهپذیر است و یا درصورتیکه بتای سهمی ۰/۸۵ باشد، به این معنا است که این سهم ۱۵ درصد کمتر از متوسط بازار توسعهپذیر است. اگر ضریب بتای شاخص یک صنعت ۱/۱ باشد، در صورت رشد شاخص کل بورس در یک بازه زمانی، شاخص صنعت موردنظر نیز میتواند به میزان ۱۰ درصد بیشتر رشد کند. وقتیکه بتای سهمی ۲ باشد و بازار ۱۰ درصد رشد داشته باشد، قیمت این سهام ۲۰ درصد رشد خواهد داشت. در نتیجه این مطلب میتوان دریافت که سرمایهگذارانی که ریسکپذیری پایینی دارند، باید بر روی سهامی سرمایهگذاری کنند که بتای پایین دارند و بالعکس سرمایهگذارانی که تمایل به سودآوری بیشتر دارند و از ریسکپذیری بالایی نیز برخوردار هستند، میتوانند در سهامی با ضریب بتای بالا، سرمایهگذاری نمایند.

نمونهای از چگونگی محاسبه ضریب بتا

برای محاسبه ضریب بتا، ابتدا باید بازده روزانه سهام موردنظر و کل بازار را از سایتهای معتبر استخراج کنید. اگرچه برخی از نرمافزارها و وبسایتها، ضریب بتا را محاسبه میکنند اما درصورتیکه خودتان قصد محاسبه این ضریب را برای بازه زمانی مشخص داشته باشید، میتوانید از نرمافزار اکسل استفاده کرده و ضریب بتای هر سهم را بهراحتی محاسبه کنید که در ادامه مثالی از چگونگی محاسبه آن بیان شده است.

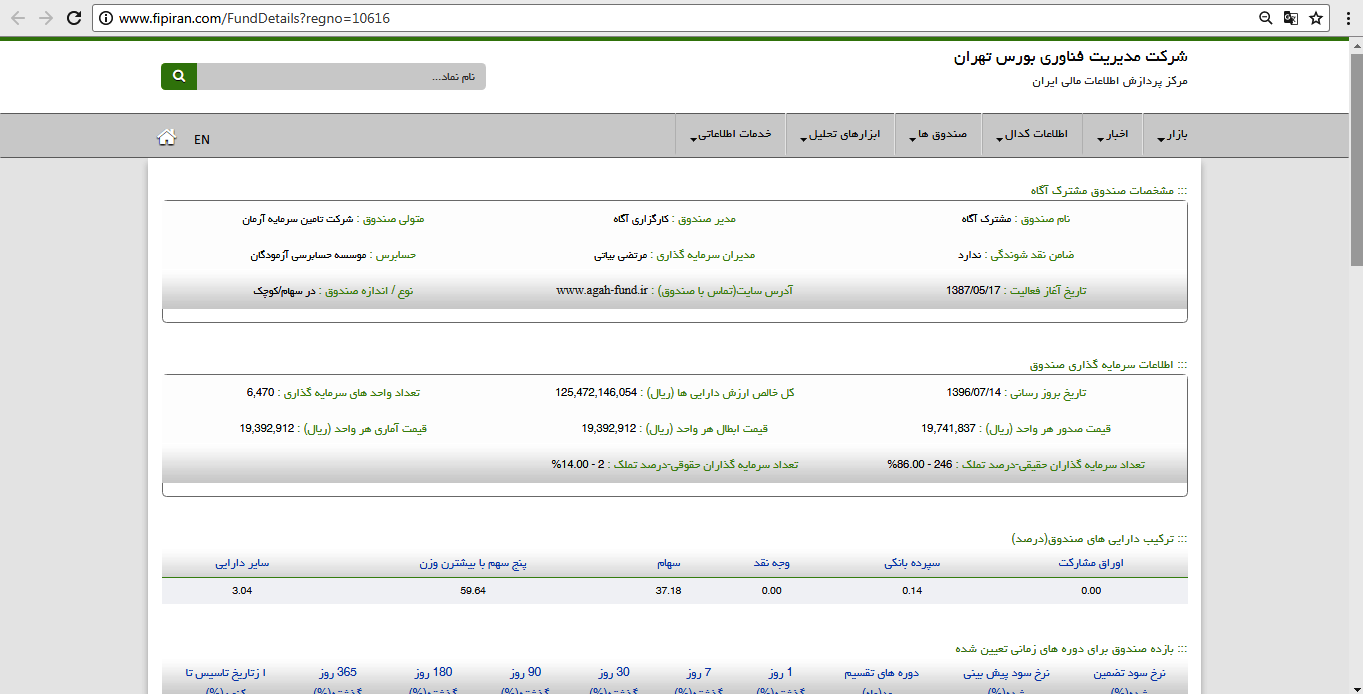

بهمنظور دسترسی به اطلاعات سهم موردنظر، میتوانید به وبسایت مرکز پردازش اطلاعات ایران مراجعه کرده و اطلاعات موردنیاز خود را جمعآوری نمایید. همانطور که گفته شد در این سایت، ضریب بتای هریک از شرکتهای بورسی محاسبه شده است.

در ادامه به محاسبه ضریب بتای صندوق سرمایهگذاری مشترک آگاه میپردازیم. برای این موضوع در وبسایت مرکز پردازش اطلاعات ایران، صندوق مشترک آگاه را انتخاب کرده و وارد صفحه آن شوید.

سپس باید به وبسایت صندوق سرمایهگذاری مشترک آگاه مراجعه کرده و وارد صفحه بازدهی صندوق شوید.

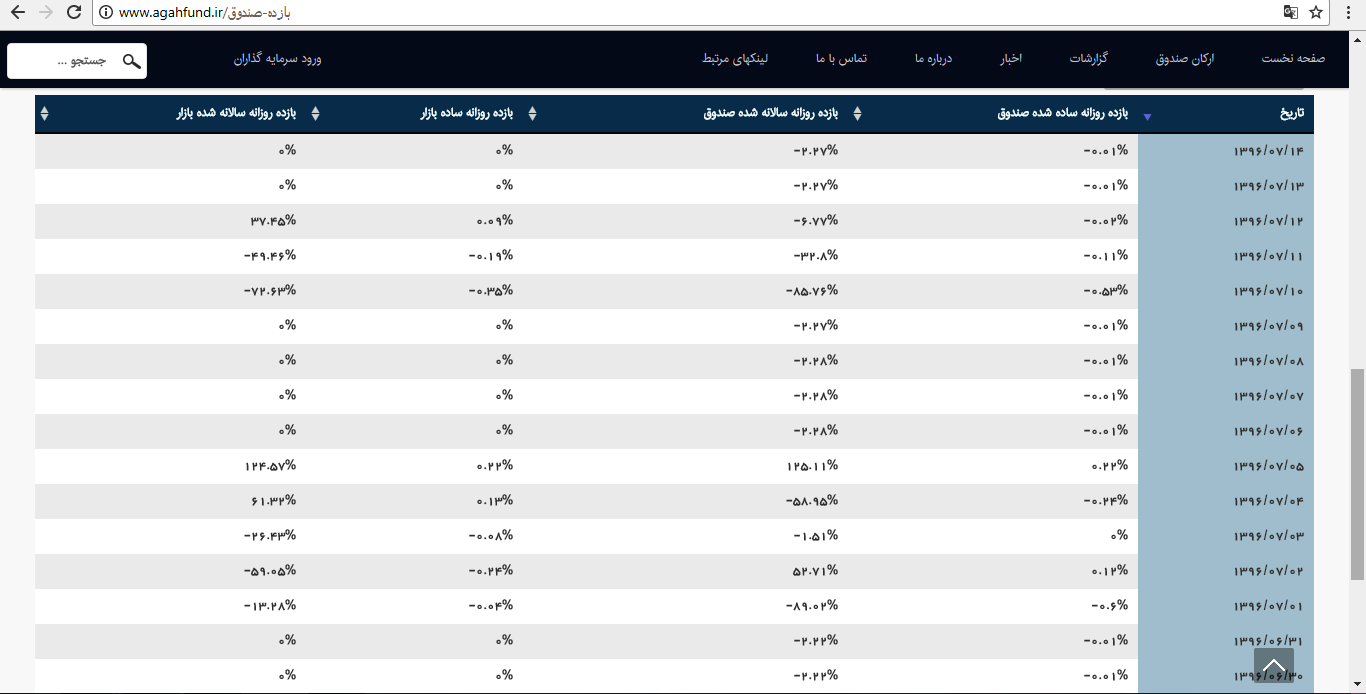

سپس باید به وبسایت صندوق سرمایهگذاری مشترک آگاه مراجعه کرده و وارد صفحه بازدهی صندوق شوید. دراین بخش شما به بازدهی روزانه صندوق و کل بازار دسترسی دارید.

دراین بخش شما به بازدهی روزانه صندوق و کل بازار دسترسی دارید.

در بخش بعدی باید فایل اکسل بازده روزانه صندوق و بازار را دانلود کرده و از این طریق فایل اکسل در دسترس شما قرار خواهد گرفت. در تصویر زیر گزینهای که با استفاده از آن میتوان فایل اکسل را دانلود کرد، برای شما مشخص شده است.

پس از دانلو د فایل اکسل مربوطه و مرتبط کردن اطلاعات هر دو ستون، با استفاده از تابع کوواریانس در اکسل (COVAR) باید میزان کوواریانس بین بازده بازار و صندوق را محاسبه نمایید و در مرحله بعد ستون بازده روزانه بازار را انتخاب کرده و با استفاده از تابع واریانس در اکسل (VAR)، میزان واریانس بازده بازار را بهدست آورید. پس از انجام محاسبات، باید کوواریانس و واریانس را بر هم تقسیم کرده و در انتها مقدار ضریب بتا به دست آورید. طبق همین روند ضریب بتای صندوق سرمایهگذاری مشترک آگاه، ۰/۹۰ محاسبهشده است. این عدد نشان میدهد که ریسک سرمایهگذاری در صندوق سرمایهگذاری مشترک کارگزاری آگاه کم است و به همین نسبت نیز ممکن است سود کمتری نصیب سرمایهگذاران شود. با توجه به مطالب گفته شده، سهام صندوق سرمایهگذاری مشترک آگاه، حالت تدافعی دارد و ۰/۱ درصد توسعهپذیری کمتری نسبت به متوسط بازار خواهد داشت.