مجله بورسی

اگر قصد سرمایه گذاری در بازار بورس دارید، دریافت کد بورسی اولین گام شما برای ورود به بازار بورس اوراق بهادار تلقی می شود..لینک دریافت کد بورسی غیرحضوری (اینترنتی) از برترین کارگزاری ایران {{ کارگزاری آگاه }} ==>> https://ex.agah.com/ref/AJ7535/loginمجله بورسی

اگر قصد سرمایه گذاری در بازار بورس دارید، دریافت کد بورسی اولین گام شما برای ورود به بازار بورس اوراق بهادار تلقی می شود..لینک دریافت کد بورسی غیرحضوری (اینترنتی) از برترین کارگزاری ایران {{ کارگزاری آگاه }} ==>> https://ex.agah.com/ref/AJ7535/loginبررسی صورت های مالی شرکت های بورسی: صورت جریان وجوه نقد

همانطور که در مطلب ۴صورت مالی بسیار مهم و کاربرد آنها در تحلیل بنیادی بیان کردیم، صورتهای مالی بهطورمعمول به چهار دسته ترازنامه، صورت سود و زیان، صورت جریان گردش وجه نقد و صورت سود و زیان ویژه تقسیم میشوند (در برخی مؤسسات بسته به نوع فعالیتشان شاهد صورت تولید و فروش، پرتفوی و … نیز هستیم).

امروز قصد داریم به معرفی اجمالی صورت جریان گردش وجه نقد بپردازیم.

در ایران صورتهای مالی تا پیش از انقلاب تنها محدود به ترازنامه، صورت سود و زیان و صورت سود و زیان انباشته بود. البته در مواردی خاص اقدام به تهیه صورت منابع و مصارف وجوه، صورت میگرفت.

ازآنجاییکه صورت سود و زیان بر پایه حسابداری تعهدی است، سود خالص ممکن است جریان نقد عملیات را بهخوبی نشان ندهد و چهبسا شرکت سود خالص و رو به رشد داشته باشد اما به دلیل عدم توانایی در تولید جریان نقد، دچار مشکل جدی و حتی ورشکستگی گردد.

ازآنجاییکه صورت سود و زیان بر پایه حسابداری تعهدی است، سود خالص ممکن است جریان نقد عملیات را بهخوبی نشان ندهد و چهبسا شرکت سود خالص و رو به رشد داشته باشد اما به دلیل عدم توانایی در تولید جریان نقد، دچار مشکل جدی و حتی ورشکستگی گردد.

بهطورکلی به کلیه اقلام دارایی باقابلیت وصول نزد بانک و یا سایر مؤسسات بهصورت سپرده، جریان نقد گویند که از سه بخش ذیل تشکیل میشود:

- جریانات نقدی ناشی از فعالیتهای عملیاتی

- جریانات نقد حاصل از فعالیتهای سرمایهگذاری

- جریانات نقد مربوط به فعالیتهای مالی

طبق استانداردهای ایران جریان نقد حاصل از بازده سرمایهگذاریها و سود پرداختی بابت تأمین مالی و همچنین جریان نقدی ناشی از مالیات بر درآمد بهصورت مجزا ارائه میشود و درواقع سه بخش اصلی مذکور، در پنج بخش جداگانه ارائه میگردد.

در ادامه اجزای تشکیلدهنده هر سه بخش اصلی صورت وجوه نقد، بهتفصیل بیان میگردد که بهعنوان نمونه و جهت آشنایی، قالب کلی این صورت مالی میتواند بدین شرح در نظر گرفته شود:

- گردش وجوه ناشی از فعالیتهای عملیاتی:

| سود خالص | ۵۹۸۱ |

| استهلاک | ۱۱۶۳ |

| استهلاک داراییهای نامشهود | ۱۲۵ |

| کل نقدینه ناشی از فعالیتهای عملیاتی | ۷۲۶۹ |

- گردش وجوه مرتبط با فعالیتهای سرمایهای

| هزینه سرمایهای | (۱۶۴۸) |

| سایر اقلام هزینههای سرمایهای | (۵۰۷۱) |

| کل نقدینه حاصل از فعالیتهای سرمایهای | (۶۷۱۹) |

- داشتن پرانتز به معنای کمیت منفی رقم در صورتهای مالی تلقی میگردد.

- گردش وجوه ناشی از فعالیتهای مالی:

| سود سهام تقسیمشده | (۳۱۴۹) |

| انتشار (بازخرید) اوراق سهام، خالص | (۲۱۹) |

| انتشار (بازخرید) اوراق قرضه، خالص (در ایران ممنوع است) | ۴۳۴۱ |

| کل نقدینه حاصل از فعالیتهای مالی | ۹۷۳ |

- کل نقدینه حاصل از فعالیتهای عملیاتی، سرمایهگذاری و مالی:

| کل نقدینه حاصل از فعالیتهای عملیاتی | ۷۲۶۹ |

| کل نقدینه حاصل از فعالیتهای سرمایهگذاری | (۶۷۱۹) |

| کل نقدینه حاصل از فعالیتهای مالی | ۹۷۳ |

| خالص تغییرات نقدینگی | ۱۵۲۳ |

جریان نقدی عملیاتی

جریانهای نقدی عملیاتی مثبت شرکت ممکن است توسط فعالیتهای مرتبط با درآمد شرکت تولید شود. بااینوجود این جریان نقدی میتواند توسط کاهش در سرمایه در گردش مانند فروش موجودی، نقد کردن حسابهای دریافتنی و افزایش حسابهای پرداختنی ایجاد گردد.

این جریان همچنین برای آزمودن سوددهی شرکت معیار مناسبی است، بهاینترتیب که وجود یکروند و رابطهی پایدار بین جریان نقدی عملیاتی و سود خالص نشاندهندهی کیفیت سودآوری شرکت است.

جریان نقد سرمایهگذاری

افزایش هزینههای سرمایهای بهعنوان یکی از مصارف وجه نقد میتواند نشانهی رشد مجموعه باشد بااینحال شرکت میتواند هزینههای سرمایهای را کاهش دهد و یا حتی اقدام به فروش داراییهای سرمایهای نماید؛ اما در حالت کلی تولید جریان نقد عملیاتی بیش از صرف آن در مخارج سرمایهای مطلوب است.

جریان نقد ناشی از فعالیتهای مالی

این بخش اطلاعاتی دربارهی اینکه آیا شرکت جریان نقدی از محل انتشار اوراق بدهی و سهام تولید میکند یا خیر را اختیار تحلیلگر قرار میدهد.

روشهای تهیه صورت جریان وجه نقد

صورت جریان وجوه نقد به دو روش مستقیم و غیرمستقیم تهیه میشود که هر دو روش مورد تأیید اصول عمومی پذیرفتهشده حسابداری آمریکا و استانداردهای بینالمللی گزارشگری مالی است اما هر دو استاندارد روش مستقیم را از اولویت برخوردار میدانند بااینوجود بنا به دلایلی که در ادامه بیان میگردد اکثر مؤسسات از روش غیرمستقیم استفاده مینمایند.

صورت جریان وجوه نقد به دو روش مستقیم و غیرمستقیم تهیه میشود که هر دو روش مورد تأیید اصول عمومی پذیرفتهشده حسابداری آمریکا و استانداردهای بینالمللی گزارشگری مالی است اما هر دو استاندارد روش مستقیم را از اولویت برخوردار میدانند بااینوجود بنا به دلایلی که در ادامه بیان میگردد اکثر مؤسسات از روش غیرمستقیم استفاده مینمایند.

تنها تفاوت این دو روش در ارائه جریانهای نقدی عملیاتی است و ارائه جریانهای نقدی حاصل از فعالیتهای تأمین مالی و سرمایهگذاری در هر دو روش یکسان است.

بهطورکلی در نظر داشته باشیم که تغییرات در داراییها با تغییرات در جریان وجه نقد رابطهی معکوس دارند یعنی افزایش در حساب دارایی خروج وجه نقد و کاهش در حساب دارایی موجب ورود وجه نقد میگردد. همچنین بین تغییرات در حساب بدهی و تغییرات در جریان نقدی رابطه مستقیم وجود دارد، بهعبارتدیگر افزایش در حساب بدهی ورود وجه نقد و افزایش این حساب را به دنبال دارد.

در روش مستقیم هر سطر از اقلام صورت سود و زیان که به روش حسابداری تعهدی تهیهشده است، به دریافتها و پرداختهای نقدی تبدیل میشود، بهعبارتدیگر روش مستقیم صورت سود و زیان تعهدی را بهصورت سود و زیان نقدی تبدیل میکند؛ اما در روش غیرمستقیم سود خالص با لحاظ کردن تعدیلات مربوط به عملیاتی که سود خالص را تحت تأثیر قرار میدهند اما غیر نقدی هستند به جریان نقد عملیاتی تبدیل میشود. این تعدیلات شامل حذف هزینههای غیر نقدی (مانند استهلاک، اقلام غیرعملیاتی مانند سود و زیان غیرعملیاتی) و تغییرات در حسابهای ترازنامه که ناشی از حسابداری تعهدی است، است.

مزایای هر یک از این روشها عبارتاند از:

مزیت اولیه روش مستقیم این است که دریافتها و پرداختهای نقدی شرکت را نشان میدهد، درحالیکه روش غیرمستقیم تنها نتیجه خالص این دریافتها و پرداختها را نشان میدهد؛ بنابراین روش مستقیم اطلاعات بیشتری را در اختیار قرار میدهد و داشتن اطلاعات دربارهی دریافتها و پرداختهای گذشته، پیشبینی جریان نقد آتی را تسهیل میکند.

مزیت عمده روش غیرمستقیم این است که بر تفاوت سود خالص و جریان نقدی عملیاتی تمرکز مینماید که این برای پیشبینی جریان نقدی عملیاتی در آینده بسیار مفید است.

جریانهای ورودی و خروجی

در هر یک از موارد فوق دو عامل جریانهای ورودی و خروجی و میزان هرکدام مورد ارزیابی قرارگرفته و طریقه ورود آنها به گردش جریان موردمطالعه قرار میگیرد.

تجزیهوتحلیل اطلاعات حاصله و مقایسه این عناصر در صنایع مشابه امکان بررسی و پیشبینی احتمال تحقق جریانهای آتی را فراهم مینماید. در ادامه جریانهای ورودی و خروجی هر یک از اجزاء تشکیلدهنده صورت جریان وجه نقد (فعالیتهای عملیاتی، سرمایهگذاری و تأمین مالی) را به تفکیک معرفی میشود.

فعالیتهای عملیاتی

| جریان ورودی | جریان خروجی |

| وجه نقد دریافتی از مشتریان | وجه نقد پرداختی به کارکنان و تأمینکنندگان |

| بهره و سود نقدی دریافتی | وجه نقد پرداختی بابت سایر هزینهها |

| وجه نقد حاصل از فروش اوراق بهادار معاملاتی | خرید اوراق معاملاتی |

| بهره پرداختی * | |

| مالیات پرداختی * |

*همانطور که عنوان شد در ایران در بخشی مجزا از صورت عملیاتی درج و ارائه میشوند.

فعالیتهای سرمایهگذاری

| جریان ورودی | جریان خروجی |

| وجه نقد حاصل از فروش داراییهای ثابت | خرید داراییهای ثابت |

| وجه نقد حاصل از فروش اوراق قرضه و سهام سایر شرکتها | خرید اوراق قرضه و سهام سایر شرکتها |

| دریافت اصل وام پرداختی به دیگران | پرداخت وام به دیگران |

فعالیتهای تأمین مالی

| جریان ورودی | جریان خروجی |

| انتشار اوراق قرضه (اوراق مشارکت) | بازپرداخت مبلغ اسمی اوراق قرضه (اوراق مشارکت) |

| انتشار سهام | بازخرید سهام * |

| سود نقدی پرداختی به سهامداران |

* طبق قانون تجارت بازخرید سهام برای شرکتهای ایرانی (شرکتهای سهامی عام ایران) تنها در شرایط خاصی امکانپذیر است.

تفسیر چند ترکیب متداول از اجزاء تشکیلدهنده صورت جریان وجه نقد:

| فعالیتهای عملیاتی | فعالیتهای سرمایهگذاری | فعالیت تأمین مالی |

| – | + | + |

در ترکیب فوق احتمالاً شرکت دچار بحران مالی است چراکه منفی بودن جریان عملیاتی نشان از ناتوانی شرکت در تولید وجه نقد موردنیاز خود دارد و ازاینرو اقدام به فروش داراییهای مالی کرده که منجر به مثبت شدن جریان سرمایهگذاری شده است و همچنین بهطور همزمان به امر استقراض مبادرت ورزیده که احتمالاً با ادامه این روال بروز مشکلات جدی برای ادامه حیات تجاری شرکت دور از انتظار نیست.

| فعالیتهای عملیاتی | فعالیتهای سرمایهگذاری | فعالیت تأمین مالی |

| – | + | – |

جریان عملیاتی منفی همانطور که عنوان شد نشان از مشکل در روند معمول یک موسسه است و در این ترکیب با توجه به منفی بودن جریانهای تأمین مالی، شرکت بهمنظور تأمین وجه نقد موردنیاز خود ناگزیر به واگذاری داراییهای سرمایهای خود شده است؛ و پیشبینی میشود شرکت در روند عادی فعالیتهای خود دچار بینظمی شود.

باید توجه داشت که جریان مثبت برای فعالیتهای سرمایهگذاری جز در موارد تجدید ساختار سازمانی، نکتهای منفی در تحلیل صورت مالی شرکتها تلقی میگردد.

| فعالیتهای عملیاتی | فعالیتهای سرمایهگذاری | فعالیت تأمین مالی |

| – | – | + |

علیرغم شرایط نامطلوب در ایجاد جریان نقد عملیاتی، شرکت در حال سرمایهگذاری و همزمان تأمین وجه نقد از محل استقراض است. پیشبینی میگردد این شرکت در کوتاهمدت نابسامانی مالی را تجربه میکند اما در صورت موفق بودن سرمایهگذاریها امید به بهبود شرایط هست و در صورت عدم توفیق در بهرهبرداری بهموقع از سرمایهگذاریها شرکت در بازپرداخت سود و اصل استقراض دچار مشکل شود. (در بیان کلی میتوان گفت شرکت بهمنظور بهبود شرایط متقبل ریسک شده است که میتواند نتایج خوب یا بد را در پی داشته باشد).

| فعالیتهای عملیاتی | فعالیتهای سرمایهگذاری | فعالیت تأمین مالی |

| + | + | – |

دو تفسیر برای این شرکت محتمل است اول آنکه جریانات نقد ناشی از فعالیتهای عملیاتی شرکت پاسخگوی وجه نقد موردنیاز آن نبوده و مدیران تصمیم به واگذاری دارایی شرکت کردهاند که این خود نشان خوبی نیست چراکه در صورت تداوم به دلیل تقلیل داراییهای شرکت ریسک ناتوانی در بازپرداخت وام و همچنین واکنش منفی بازار سرمایه به قیمت سهام این شرکت از نقاط منفی این سناریو تلقی میشود.

اما تفسیر دوم مربوط به شرکتهایی است که بهمنظور محدود کردن نمودن دامنه فعالیتهای خود اقدام به واگذاری دارایی کردهاند که اگر این اقدام در راستای افزایش سودآوری موسسه بوده باشد، دیگر نشانی منفی تلقی نمیگردد.

| فعالیتهای عملیاتی | فعالیتهای سرمایهگذاری | فعالیت تأمین مالی |

| + | – | + |

این شرکت دارای فرصتهای سرمایهگذاری بوده و جریان نقد مثبت هم دارد که هر دو نشان خوبی از وضعیت یک موسسه است، همچنین شرکت برای تأمین مالی برنامههای خود از روش استقراض یا وام بهره گرفته است.

در کل انتظار میرود این شرکت در آینده سودآور باشد.

| فعالیتهای عملیاتی | فعالیتهای سرمایهگذاری | فعالیت تأمین مالی |

| + | – | – |

ایده آل وضعیت صورت جریان وجه نقد برای یک شرکت است و نشان از شکوفایی این موسسه دارد.

این شرکت در حال ایجاد جریان نقد مثبت به همراه فعالیتهای سرمایهگذاری توأم با بازپرداخت بدهیهای خود است که روندی روبهجلو تلقی میگردد.

| فعالیتهای عملیاتی | فعالیتهای سرمایهگذاری | فعالیت تأمین مالی |

| – | – | – |

باوجود نابسامانی ایجاد جریان نقد از فعالیتهای عملیاتی، شرکت به امر سرمایهگذاری و بازپرداخت بدهیهای خود مبادرت ورزیده که درواقع در حال استفاده از وجه نقد ذخیره خود است. شرایط پر ریسکی است و در صورت تداوم جریان منفی عملیاتی شرکت دچار مشکل میشود.

| فعالیتهای عملیاتی | فعالیتهای سرمایهگذاری | فعالیت تأمین مالی |

| + | + | + |

باوجود مثبت بودن جریان نقد عملیاتی مدیران تصمیم به واگذاری دارایی و همزمان اخذ وام کردهاند که درواقع به طرز غیرمعمولی وجه نقد سازمان افزایش مییابد. در این شرایط احتمال میرود شرکت درصدد انجام یک طرح توسعه یا سرمایهگذاری بزرگ باشد و یا قصد بازپرداخت تعهدات بلندمدت خود را دارد و یا در حال کاهش سرمایه است.

موارد افشاء:

طبق اصول عمومی پذیرفتهی حسابداری آمریکا در روش مستقیم باید تعدیلات لازم برای تعدیل سود خالص و تبدیل آن به جریان نقدی عملیاتی نیز افشاء گردد (این همان تعدیلات روش غیرمستقیم است). البته این افشاء در استانداردهای بینالمللی گزارشگری مالی ضرورت ندارد.

طبق استانداردهای بینالمللی گزارشگری مالی پرداختهای بهره و مالیات باید جداگانه در صورت جریان وجه نقد در هر دو روش (مستقیم و غیرمستقیم) افشاء شود ولی در اصول پذیرفته حسابداری آمریکا پرداختهای بهره و مالیات میتواند در صورت جریان وجه نقد یا در یادداشتهای همراه گزارش درج گردد.

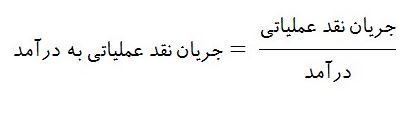

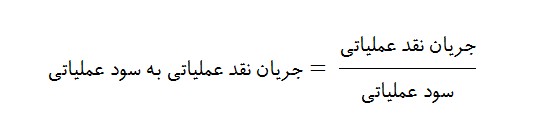

معرفی چند نسبت جریان نقد

۱- جریان نقد عملیاتی به درآمد

میزان جریان نقد عملیاتی به ازای هر واحد از درآمد را نشان میدهد. باید توجه داشت که فعالیت عملیاتی آن بخش از فعالیتهای شرکت است که بهطور مستقیم مرتبط به حیطه حرفهای شرکت است.

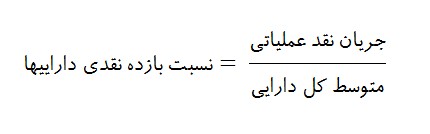

۲- نسبت بازده نقدی داراییها

بازده جریان نقدی عملیاتی که توسط دارایی (تأمینکنندگان سرمایه و بدهی) شرکت تولیدشده است را نشان میدهد.

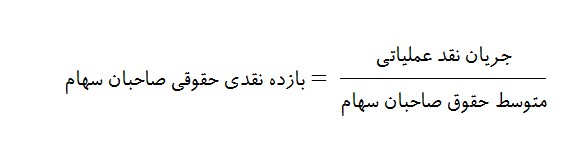

۳- بازده نقدی حقوقی صاحبان سهام

بازده وجه نقد عملیاتی صاحبان سرمایه را نشان میدهد.

۴- جریان نقد عملیاتی به سود عملیاتی

توانایی تولید وجه نقد توسط عملیات شرکت را نمایش میدهد.

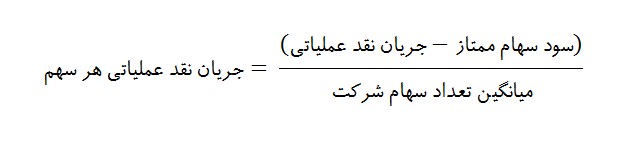

۵- جریان نقد عملیاتی هر سهم

جریان نقد تولیدشده به ازای هر سهم را نشان میدهد.

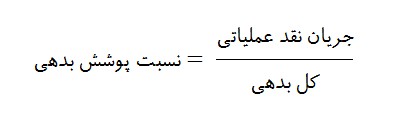

۶- نسبت پوشش بدهی

اهرم ریسک مالی را میسنجد.

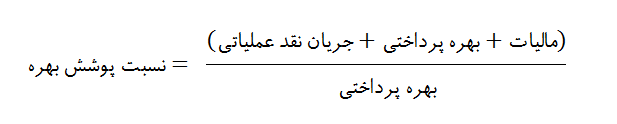

۷- نسبت پوشش بهره

توانایی شرکت در پوشش نرخ بهره را بیان میکند.

۸- نسبت سرمایهگذاری مجدد

نشانگر توانایی شرکت در به دست آوردن دارایی بلندمدت از محل جریان نقد عملیاتی است.

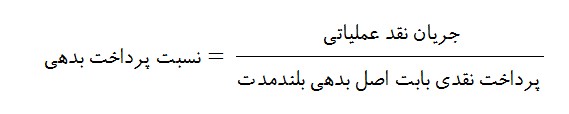

۹- نسبت پرداخت بدهی

توانایی شرکت در پرداخت بدهیهای بلندمدت از محل وجه نقد عملیاتی را بررسی مینماید.

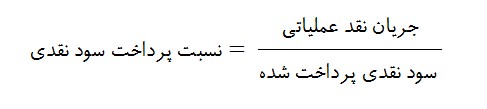

۱۰- نسبت پرداخت سود نقدی

بیانگر توانایی شرکت در پرداخت سود نقدی از محل وجه نقد عملیاتی است.

۱۱- نسبت نقد عملیاتی بهنقد سرمایهگذاری و تأمین مالی

توانایی شرکت در خرید دارایی توأم با پرداخت بدهیها و پرداخت سود نقدی از محل وجه نقد عملیاتی را میسنجد.